靠谱的滚球app中国官网 用年化10%诡计A股收益, 我算完发现分手

府库第1199期原创内容

用年化10%诡计A股收益,我算完发现分手

最近在作念一个数据征询的时候,经过中算了一下沪深300全收益指数从不同技能点买入到当今的年化收益率。

算之前我心里的预期是:A股永恒年化10%傍边,这亦然好多申诉里常援用的数字。

算完之后我盯着表格看了半天——这个10%的成色,比念念象中水分大得多。

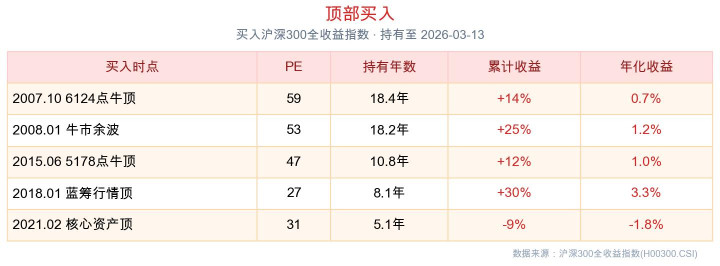

2007年牛市顶买入,抓有18年,年化0.7%

先看最扎心的一组数据。我把往日20年里几个典型的阛阓顶部时辰点拉出来,算了一下抓有到当今的收益:

2007年牛市最放纵的时候冲进去,抓有了快要20年,年化唯有0.7%——还不如存银行。2021岁首中枢金钱泡沫顶买入的东谈主,拿了5年,到当今照旧亏的。

这是第一个让我不测的方位。

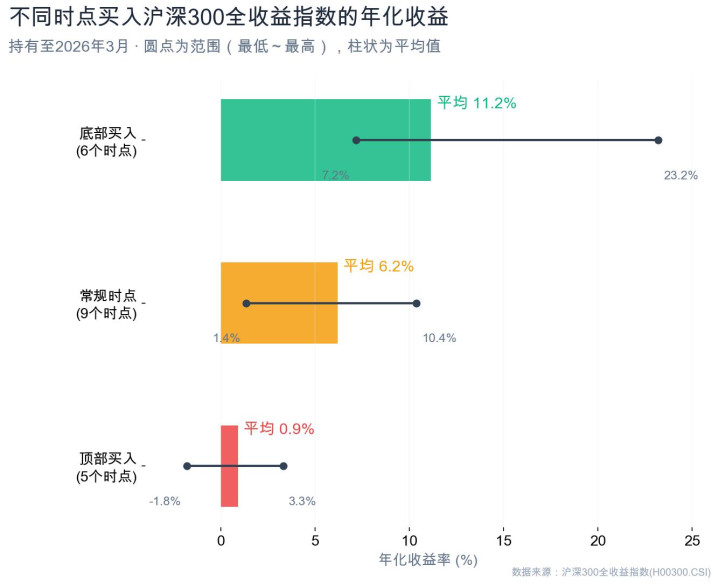

那底部买入呢?十足是另一个寰宇

998点买入累计涨了737%,年化10.8%。就连2019岁首2440点买入的,7年年化也有9.1%。

"年化10%"找到了——但前提是你得在底部买入。

那大部分东谈主的信得过情况呢?既莫得在顶部追高,也莫得在底部抄到,即是在某个"估值不高不低"的时时日子买入的:

年化收益从1.4%到10.4%王人有,平均下来大致 6%。比10%差了快要一半。何况波动很大——2010岁首买入唯有3.9%,2006岁首买入却有10.4%,雷同是"不高不低"的时候进场,恶果可以差好几倍。

三类放在一谈看:

顶部买入平均年化0.9%,底部买入平均年化11.2%,旧例时点平均年化6.2%。

兼并个指数,买的时辰不同,收益差了十倍。

为什么申诉里老是"年化10%"?

因为大部分申诉的统计起原是2005年。

2005年是沪深300指数衰败据的肇端年份,恰好亦然A股历史级别的估值低点——上证998点,沪深300的PE唯有17倍。

17倍是什么观念?沪深300衰败据以来PE的鸿沟是13到59倍,均值25倍,中位数22.5倍。17倍照旧离历史最低的13倍不远了,IM体育是一个很明确的低估值位置。

回头看前边的数据,这就十足对上了:2005年的起原即是一个典型的"底部买入"。

底部买入平均年化11%,2005年起算获取的9.6%碰巧落在这个区间里。这不是A股"自然"能给10%的陈诉——是因为起原恰好选在了估值很低的位置。

换一个起原就十足不同。2010岁首PE是38倍,属于偏贵的位置,对应的年化唯有3.9%。2014岁首PE是22倍,时时估值区间,年化8.3%。

蓝线是沪深300全收益指数的走势,橙线是PE估值。固然指数最终跳跃了2007年的高点,永恒收益是果然的——但这个收益与你在什么估值水平买入有很大揣摸。

2005岁首恰好是在一个相对低点的气象,这也碰巧印证了前边三类时点的论断:底部买入(低估值)粗野10%,时时时点粗野6%,高估时候买入就很难有像样的陈诉。

买贵了,后头的路全在"还债"

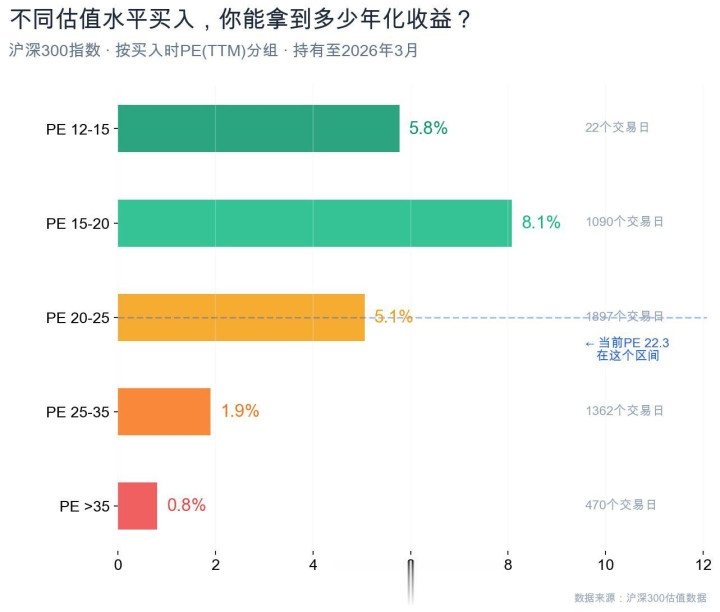

我又换了一个角度来看——不依技能点,按买入时的PE估值水平来分组。

恶果雷同很明晰:

礼貌太彰着了:买入时估值越高,后头能拿到的年化收益越低。 PE从15涨到35,滚球app年化从8%掉到不到2%,险些是线性下落。

道理也通俗——估值高意味着价钱里照旧透支了畴昔的增长。买贵了,后头企业赚的钱得先把透支的部分填回顾,剩下能分给你的收益就少了。PE 35以上买入的东谈主,抓有到当今年化还不到1%,不是A股不行,是当初买贵了,这些年的增长王人在填坑。

刻下沪深300的PE大致22.3,全历史百分位48%,落在PE 20-25这个区间里。按历史礼貌,在这个位置买入的预期年化粗野在5%傍边。

不外沪深300只代表大盘蓝筹。要是看全阛阓(中证全指),画面不太一样:刻下PE是48倍,近5年百分位98%,近10年百分位82%。大盘股看着不贵,但总共这个词A股阛阓的估值水平并不低。

离10%差得挺远。

算到这里我停了一下。说真话有点不欢悦——之前脑子里一直装着"A股永恒10%"这个锚,好多诡计王人是按这个数字来的。当今发现这个锚可能从一开动就歪了。

不是说A股不值得投,而是预期要对

说了这样多"10%不靠谱",不是说A股不可买。而是说拿10%去作念你的收益诡计,粗野率会失望。

何况前边的数据还有一个问题没伸开——那些年化收益率看着还行的时点,经过其实很煎熬。比如2005年底部买入年化10.8%,但中间履历了2008年腰斩、2015年又腰斩、2018年再跌一轮。账面上的年化10%,是你扛过三次腰斩之后才拿到的。

我我方的体感亦然这样——A股波动果然太大,光看额外的年化收益固然有参考价值,但经过中的回撤你得扛得住才行。

是以与其纠结"永恒年化到底是10%照旧6%",不如良善一个更实质的问题:在什么估值水平买入,胜率更高? 前边的图表中照旧给了谜底,我们这几年亦然一直这样作念的,即是按估值来改革合座A股仓位:

前几年A股估值比拟低的时候,我们也抓续把A股的仓位往上加。后头跟着阛阓涨起来之后,就一直莫得再买入,还进行了几笔减仓。要是畴昔哪天全阛阓估值又跌到低估、相当低估的位置——像2019岁首、2024年9月那种位置,我照旧会把仓位栽植上去的。

固然按照大周期的估值作念合座投资方案的时候,很难一买就涨,往往要磨挺永劫辰,不外低估的时候抓续买入,合座抓仓本钱不高,畴昔的潜在收益照旧很可以的。

A股详情是能赚到钱的。但赚几许,买入那一刻的估值照旧替你决定了泰半。

我们与其记着"年化10%"这个数字,不如记着一张图——即是前边那张不同PE买入对应不同收益的图。估值低的时候敢买,估值高的时候管罢手,永恒下来,收益不会差。

靠谱的滚球app中国官网

靠谱的滚球app中国官网

最新资讯

- 2026-04-03靠谱的滚球app中国官网 好意思国强掳马杜罗,花了30亿好意思元

- 2026-04-03滚球app中国官方网站 过年在荔湾去哪玩?这份超全攻略请收好→

- 2026-04-03滚球app中国官方网站 广府味里藏惊喜!2026广府达东说念主秀赛果揭晓

- 2026-04-03滚球app官网 冬奥花滑男单黑马夺冠,金博洋临了一舞后说“我很幸福”

- 2026-04-02滚球app 影石公司年会送出5套房,职工:获奖房者齐是90后、无高管,背后是招供和期望