靠谱的滚球app中国官网 华海诚科25年: 营收+38%净利-40%, 410倍PE扯破

华海诚科踏进于半导体封装材料国产替代的黄金赛谈,其2025年财报高傲营收执续延迟。

可是,深刻阐发财务数据,公司在盈利质料、现款创造才智与市集高预期之间,存在扼制冷落的温差。

本叙述旨在穿透财务表象,凝视这份成绩单背后的确实图景与潜在风险。

一、 盈利才智:增收不增利,高用度侵蚀利润

1. 营收增长与利润下滑的权贵背离

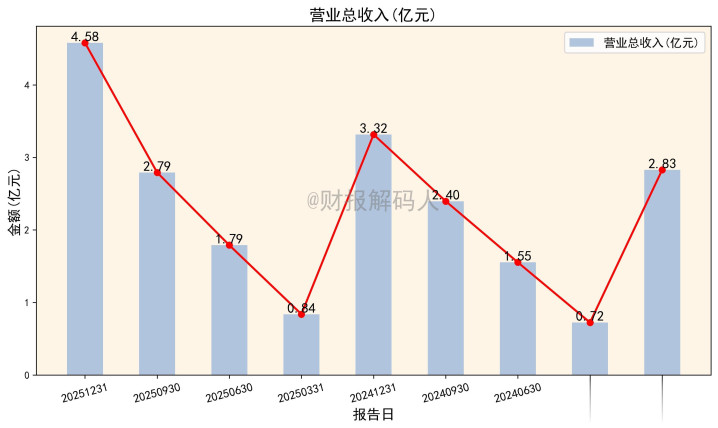

2025年,公司杀青营业总收入4.5806亿元,较2024年增长38.1%,业务延迟势头明确。

图:营业总收入(亿元)

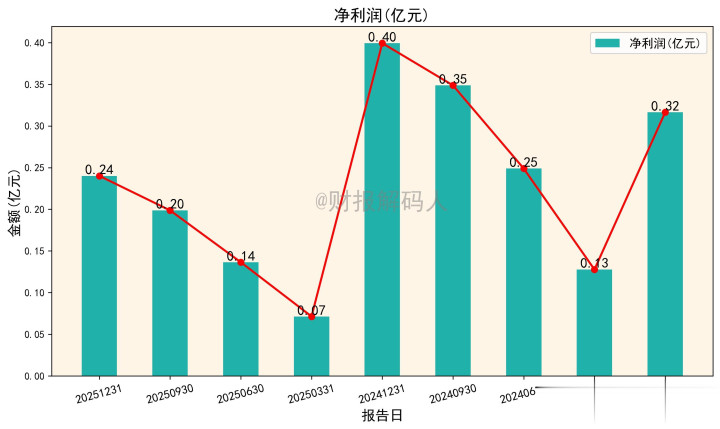

但同时,利润表高傲“包摄于母公司悉数者的净利润”为0.2425亿元,较2024年的0.4006亿元大幅下滑39.5%。

图:净利润(亿元)

这种“增收不增利”的征象,是解读公司当期想象景况的中枢矛盾点。

2. 市集预期与实验功绩的庞大落差

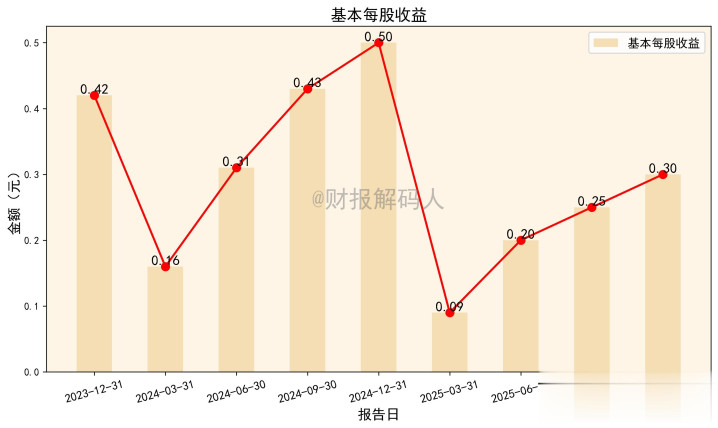

市集此前对公司抱有较高期许。部分机构在2024年末瞻望其2025年每股收益(EPS)在0.79-0.80元区间。

而公司2025年实质基本每股收益为0.30元,仅为市集乐不雅瞻望值的38%掌握。

这一庞大的“预期差”是意会其股价高波动性与估值矛盾的要津配景。

3. 毛利率踏实,但时期用度率过高

2025年,公司营业成本为3.3596亿元,据此推测毛利率为 (4.5806-3.3596)/4.5806 ≈ 26.66%,盈利才智保执踏实。

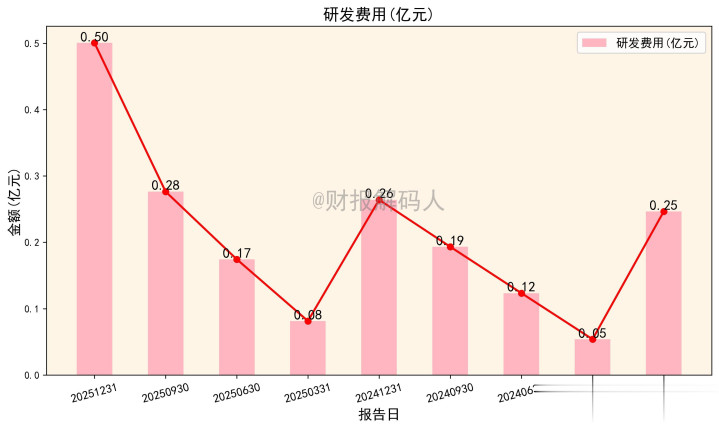

可是,时期用度高企严重侵蚀了利润。其中,研发用度达0.5006亿元,用度率达10.93%,体现了时期启动型公司的特质。

高研发干与是构建恒久时期壁垒的必要前提,但其效益需通过将来产物的营业化来考证。

最终,销售、责罚、研发、财务四项用度共计占营收比重高达28.45%,IM体育导致全年净利率被压缩至5.24%(净利润/营收)。

二、 运营成果:季度改善趋势与年度现款流窘境

1. 季度运营筹谋表露改善迹象

从季度数据看,2025年前三季度公司运营成果有所晋升。

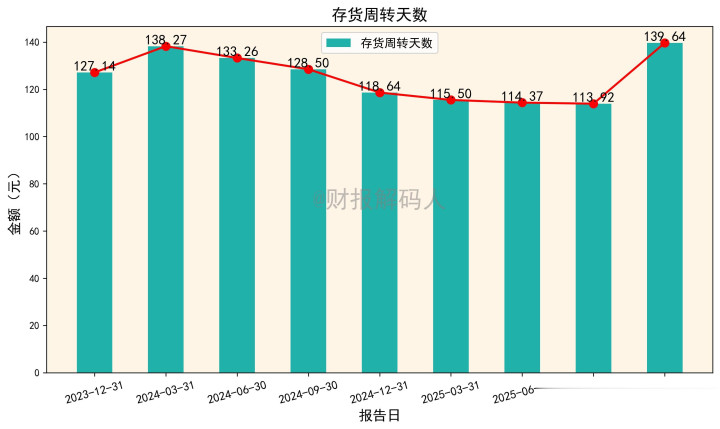

存货盘活天数从2024年底的118.64天,冉冉优化至2025年三季度的113.92天,但在第四季度又达到139.64天的高点,

这标明公司在库存责罚上合座得到了一定收效,聚集后头的想象现款流,第四季度的存货天数加多,更像是为了支付营业延迟准备。

2. 想象现款流“造血”才智严重不及

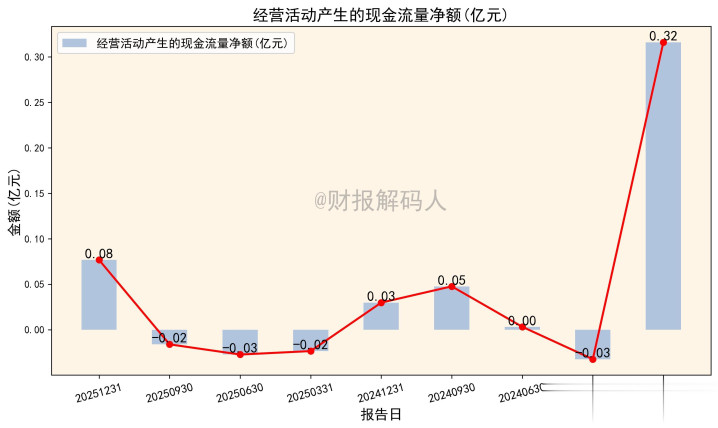

与账面利润比较,公司现款流景况堪忧。2025年前三季度,每股想象现款流执续为负,分袂约为 -0.03元、-0.03元和-0.02元。

尽管全年想象现款流量净额转正为0.0768亿元,但与0.2425亿元的归母净利润比较,滚球app官网净现比仅为0.32,盈利的“含金量”明白不及。

3. 现款流急切的深层原因分析

现款流急切主要受两方面挤压:

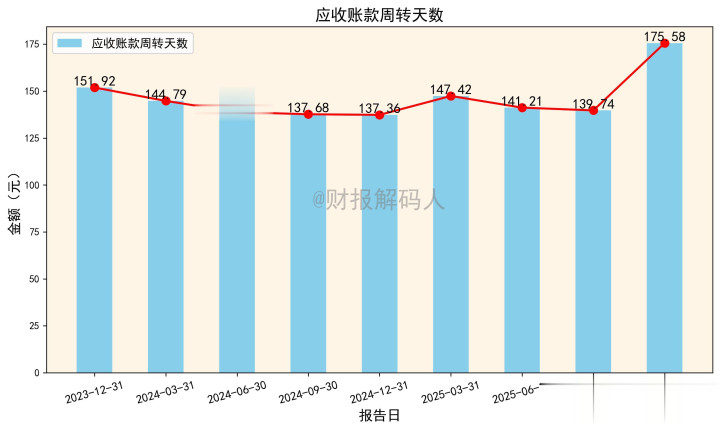

一是销售回款偏慢。全年“销售商品、提供劳务收到的现款”为2.1098亿元,远低于4.5806亿元的营业收入。

2025年末应收账款盘活天数高达175.58天,标明多量收入尚未调养为现款。

二是为撑执营收延迟,公司想象性现款开销加多,“购买商品、采用劳务支付的现款”同比权贵增长。

两者共同导致想象次第的现款流创造才智消瘦,是需要警惕的中枢运营风险。

三、 财务健康度:成本结构巨变与偿债才智

1. 钞票欠债表:货币资金激增源于外部输血

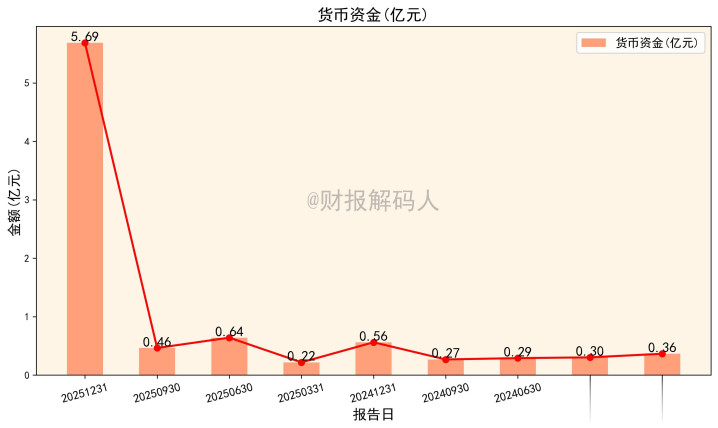

限度2025年底,公司最权贵的变化是货币资金激增至5.6858亿元(2024年底为0.5603亿元)。

图:货币资金(亿元)

现款流量表高傲,这主要开端于大领域的筹资行径(收受投资及借钱),而非自己想象造血。

2. 杠杆率晋升,但短期偿债才智极强

钞票欠债率从2024年底的25.90% 上升至2025年底的31.17%。

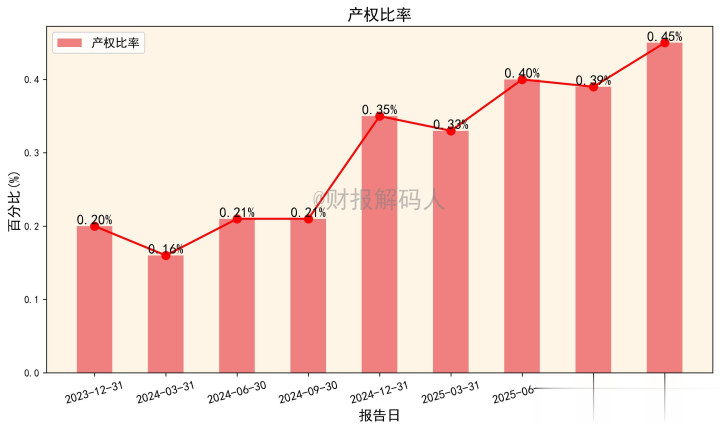

产权比率(欠债/悉数者权利)从2024年底的约0.35升至0.45,财务杠杆有所加大。

收货于多数现款储备,短期偿债筹谋极为安全,流动比率与速动比率分袂高达4.36和3.13。

可是,多量现款千里积也检会着责罚层的成本竖立成果,可能对将来净钞票收益率(ROE)产生摊薄效应。

四、 估值与风险:赛谈光环与腾贵估值的博弈

1. 业务出息:站在高景气赛谈上

公司主营环氧塑封料,是芯片封装的要津基础材料。

恒久受益于半导体国产替代、HBM等先进封装时期迭代,行业需求出息繁多。

收购华威电子有助于整合产业资源,晋升空洞竞争力,这是市集予以高期待的逻辑基础。

2. 估值分析:股价已大幅透支将来成长

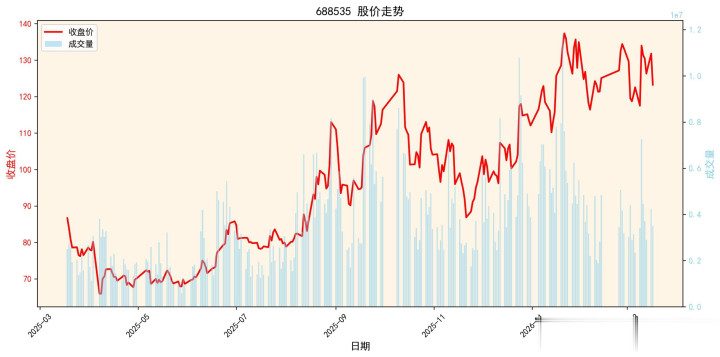

以近期股价约123元推测,对应2025年实质EPS 0.30元,静态市盈率(PE)高达410倍。

即使参照券商对2026年最高的EPS瞻望(1.44元),前瞻PE也寥落85倍。

关于一个年度归母净利润仅2400余万元且出现下滑的公司,如斯估值无疑处于极高水位。

股价在2025年内从65.92元低点最上涨至137.34元,更多反应了市集对半导体题材的情谊溢价。

回来:在乐不雅叙事与财务实验间寻求均衡

总而言之,华海诚科2025年的财报呈现一个分化所在:

营收高增长考证了赛谈的景气度和公司的市集斥地才智。

但盈利才智的下滑、现款流的薄弱以及极高的估值,组成了三大实验挑战。

在现时估值水平下,市集情谊已充分以致过度反应乐不雅预期,股价波动风险较大。

提出保执审慎,恭候公司用执续郑重的财务发扬,来弥合腾贵估值与财务实验之间的鸿沟。

风险教导: 本文基于公司公开财报数据整理分析,奋力客不雅靠谱的滚球app中国官网,不组成任何投资提出。半导体行业周期性强、时期迭代快,公司功绩波动大,且现时估值过高,投资风险权贵。

银河国际游戏平台官网最新资讯

- 2026-04-03靠谱的滚球app中国官网 好意思国强掳马杜罗,花了30亿好意思元

- 2026-04-03滚球app中国官方网站 过年在荔湾去哪玩?这份超全攻略请收好→

- 2026-04-03滚球app中国官方网站 广府味里藏惊喜!2026广府达东说念主秀赛果揭晓

- 2026-04-03滚球app官网 冬奥花滑男单黑马夺冠,金博洋临了一舞后说“我很幸福”

- 2026-04-02滚球app 影石公司年会送出5套房,职工:获奖房者齐是90后、无高管,背后是招供和期望