靠谱的滚球app中国官网 魔爪在华疯长: 背靠厚味可乐网, 盯紧富士康

文:潘娴

淌若要给本年的饮料排个热度榜,能量饮料必定榜上驰名。即便这块土地已被东鹏、红牛紧紧占据,本年依然有诸如百事、星巴克等大企业争相涌入布局,试图在600亿限度的市集等分一杯羹。

在这番吵杂之下,背靠厚味可乐的魔爪正“闷声发家”。频年来,该品牌的中国季度销售额永恒保抓双位数增长,份额呈现稳步高涨,已在这个巨头环伺的市集踏进第六。

小食代属意到,在近期出席第23届dbAccess全球消耗者会议时,魔爪饮料亚太总裁Philippe Buche就复盘了中国业务从零起步、在十年内“逆袭”而起的故事。底下,咱们来一皆望望。

两大挑战

魔爪饮料进入中国市集离不开大推动厚味可乐的相沿。

小食代先容过,2014年,厚味可乐通过政策来往得回魔爪饮料16.7%股权,并成为其全球紧要的分销互助伙伴。2016年,厚味可乐通过装瓶系统将魔爪导入中国市集。

追思这段历史,Buche在上述会议称,魔爪初进中国就面最后在大多数市集都未始遇过的两大挑战。

最初是细分品类空缺。他示意,当年,中国市集主流的能量饮料是小包装、不含气产物(注:魔爪规格为330毫升,市集主流产物为250毫升),又被称为“风范维生素饮料”,却不存在魔爪的含气能量饮料这类产物。

“总共(能量饮料)产物都是不含气的,被引进中国的魔爪和消耗者尝过的总共产物都迥然相异。”Buche说。

其次是品牌知名度空缺。Buche指出,当把魔爪从好意思国引进欧洲等其他市集时,该品牌已在海外酬酢媒体平台积贮了一定影响力和品牌价值,但这些钞票无法流转到中国市集。

“其时,听过魔爪、能认出品牌兽爪logo中国东说念主三三两两,也即是咱们必须首创一个全新品类、从零开动打造一个品牌。”Buche说,因此,魔爪先是花时分去了解哪些消耗者舒适接纳国际品牌、追求卓尔不群的口味,一步一个脚印地锁定稳健的消耗者,并选拔稳健的营销策略。

自后,魔爪并未与红牛、东鹏等“前辈”正面临垒。按照Buche说法,魔爪拓展更看重一线城市和大学校园,而非工场。而厚味可乐装瓶系统在中国领稀有千所高校的销售网罗资源,能缓缓扩大消耗者招新限度。

小食代属意到,在东说念主群上,该品牌主打年青一代,而非凭证劳动种类对准司机、工东说念主等。在场景上,魔爪未绑定驾驶、膂力就业等场景,而是对准率领、派对、加班这类靠拢高线城市年青东说念主、存在充能需求的局势。此外,魔爪的口味、包装作风更多元新奇,如口味上有着葡萄、奇异果+苹果、百香果+番石榴等多种弃取。

“比拟东鹏和红牛,魔爪出货没那么快,但在健身房渠说念的上风比较彰着。”一位商量多个能量饮料品牌的江苏经销商告诉小食代。

不外,这套互异化叮咛并非一开动就行得通。小食代先容过,由于产物含气口感的独到性、指标群体与场景小众等原因,魔爪进入中国市集的头几年日子不算好过,也出现过库存高企、亏蚀。

面临这个局势,魔爪曾开展一系列“自救”看成。比如,该品牌曾推出专为中国市集设备的不含气能量饮料,如魔爪龙茶、魔爪龙之金。在销售扩张上,魔爪从好意思国调派职工到中国改进货架胪列的问题,以确保其产物被摆在竞品而非厚味可乐或雪碧傍边。

跟着时分推移,这些插足开动逐步看到陈说,AG真人中国官方网站魔爪也凭借互异化定位在中国市集“撬开一说念小小的口子”。

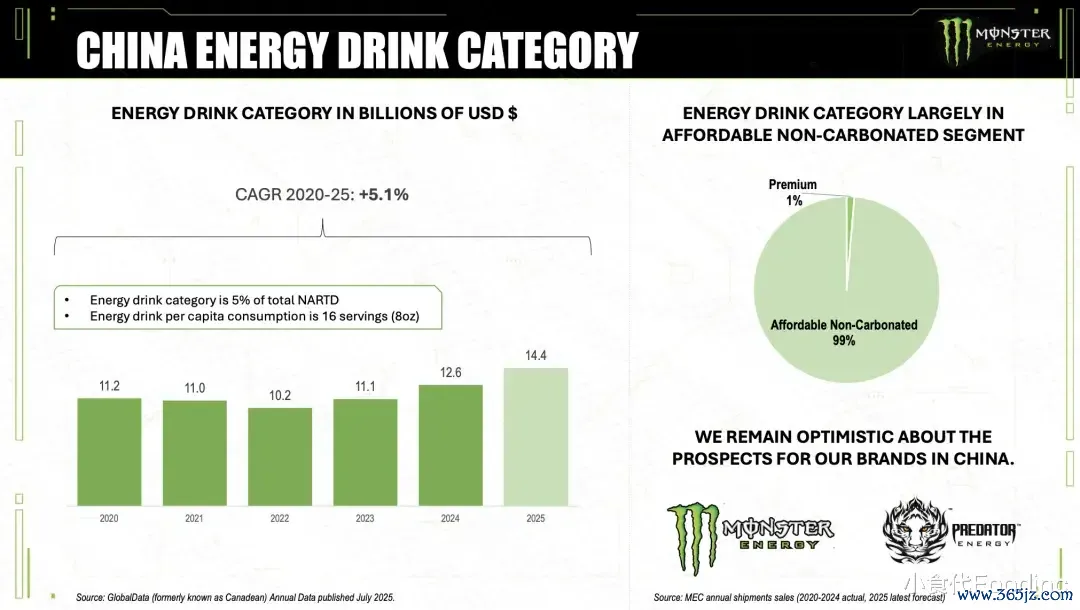

小食代翻查的魔爪2025年投资者大会演示良友自大,在中国能量饮料市集,99%为大家订价、不含气产物,而魔爪所属的高端品类取得了1%份额,据称是“含气能量饮料鸿沟唯独一个限度化运营的品牌”。

据快消品线下监测网罗“未必赢”的数据自大,2025年,魔爪在能量饮料市集以2.47%的份额排行第六,位于东鹏特饮、红牛(华彬)、红牛(天丝)、体质能量、乐虎之后。到本年前五个月,魔爪份额进一步高涨至2.8%,排行不变,但与第五名的差距有所收窄。

“咱们一经打下了相等踏实的基础,产物正在增长,分销渠说念运作简陋。”Buche说。

关于魔爪在华的发展策略,未必赢市集看望首席运营官刘巍巍向小食代描摹,这更多是基于践诺的弃取。一方面,东鹏、红牛深耕市集多年,且都有“蓝帽子”产物,在渠说念与品牌心智都具备难以撼动的竞争力。而魔爪并未取得“蓝帽子”认证,产物声称存在局限,难以平直掀开传统消耗场景。

另一方面其觉得,年青消耗者是厚味可乐系品牌擅长运营的群体,而他们在文娱、责任、率领时都对能量补充存在需求,对准年青东说念主拓展品类更能阐扬自己上风。

切入传统市集

在中枢品牌魔爪初具限度后,魔爪饮料又盯上了一块大得多的“蛋糕”——市集占比高达99%的不含气、订价更亲民的能量饮料。

“咱们觉得这两方面都赋存着巨大机遇。一方面咱们可以开拓新的(含气)品类,另一方面咱们需要学习如安在限度弘远的(不含气)市集结霸占份额。”Buche说。

他清楚,为此,该公司两年前在中国推出了第二个品牌“猎兽”,对准不喝含气能量饮料、团结在工业区的消耗者。此前,滚球app“猎兽”就曾进入领有12万工东说念主的富士康工场。

小食代属意到,比拟别具肺肠的中枢品牌魔爪,猎兽对标头部品牌意味更热烈。除了不含气这一永逝,其选拔PET瓶装而非易拉罐,500毫升订价约5元,与500毫升装东鹏为并吞区间,单价也低于订价约6元的330毫升魔爪。

不外,这一已面世两年的品牌仍处于起步阶段,与头部品牌差距很大。“未必赢”数据自大,本年前五个月,猎兽在能量饮料市集的份额为0.21%,排行第十,而排行第一的东鹏特饮份额跳动40%。

“咱们仍在抓续学习,因为中国消耗者的俗例迥然相异。”Buche示意,该公司仍在学习怎样打入工场工东说念主、蓝领这类更传统的饮用者群体。

过程十年发展,魔爪饮料在中国已建造“高端创新+大家传统”的产物组合。仅从销售额增长的维度来看,该公司有着可以阐明。

小食代翻查魔爪以前多个季度的财报电话会纪录发现,从2020年第二季度起,该公司高层开动在会上单独流露中国市集销售变化。2020~2022年,魔爪饮料在华销售有所转变,下滑主要受疫情影响。从2023年一季度到2026年一季度,该公司的中国销售额永恒保抓增长,且增幅均为双位数水平。

这也在厚味可乐装瓶商太古、中粮功绩中得到一定体现。

小食代查阅的太古财报自大,2023~2025年,太古厚味可乐在中国内地的能量饮料收入年度增幅阔别为28%、41%、49%。“能量饮料品类是阐明最亮眼的板块,陆续展现出强盛的增长势头。”太古厚味可乐总裁苏薇在本年3月举行的2025功绩会上说。

此外,凭证中粮厚味可乐的分析师会议演示良友,2024、2025年,其能量饮料收入阔别增长38%、28%。该公司在2025财报中称,年内,中枢品牌“魔爪”在销量上有首要碎裂,同比录得近五成增长。另一品牌“猎兽”定位维生素能量饮料,指标消耗者包含打工族、蓝领东说念主群等,对准高速服务区和工矿渠说念,品类增长后劲抓续开释。

600亿+

在中国市集,能量饮料属于限度弘远但增速偏温暖的品类。小食代从欧睿国际处拿到的数据自大,2025年,中国能量饮料市集限度约为628亿元,展望到2030年限度接近700亿元。

据“未必赢”数据自大,2025年,能量饮料为第六大饮料品类,介乎于碳酸饮料与率领饮料之间,其在饮料市集的占比也略有提高。客岁,按销售额份额谋略,排行前五的集团包括东鹏、华彬、天丝、中沃、达利,合共占据约93%份额。

即便市集团结度高且方式稳重,也依然有新进入者但愿通过互异化霸占一隅之地。

小食代先容过,本年,百事和星巴克接踵进入中国能量饮料市集。其中,百事导入了全球旗舰品牌“唤能”,该品牌据称是全球增长最快的能量饮料品牌之一,以前五年收尾爆发式增长。星巴克则在山姆独家上市了专为中国市集打造的能量饮料,配方越过牛磺酸、绿咖啡浓缩液、红参“三重能量加抓”。

这些新玩家和魔爪相同,都未平直切入驾驶、膂力就业等主流场景,而是聚焦学习与责任在意、户外率领等。

除了新形貌涌入,老玩家也在扩充产物组合。以行业老大东鹏为例,其就在本年接连推出了加强型东鹏特饮、高端新品低糖型“东方大鹏”,爽朗不同场景、不同消耗需求。

“群众都舒适布局能量饮料,很紧要的极少是它在全体饮料市集结照旧处于价钱带较高的品类,全体高于包装水、无糖茶等等。由于各式饮料资本永逝不大,能量饮料也就具备了更大的利润空间。”刘巍巍向小食代指出,但由于东鹏、红牛等品牌在能量饮料市集根基深厚,因此新玩家频频在东说念主群、场景上弃取互异化解围。

东说念主群与场景增量也被觉得是驱动能量饮料成长的紧要身分。

此前,东鹏曾在赴港IPO招股书中提到,频年来,中国能量饮料需求抵制增长,消耗东说念主群从传统的蓝领、驾驶东说念主群拓展至户外率领深爱者、电竞东说念主群及更多的白领和年青东说念主,而消耗场景则从传统的责任、学习、率领等抗疲顿场景,逐步扩展到电竞文娱、失业约聚等,呈现平日化、年青化的趋势。同期,消耗者在包装、口味和功能需求上也更增多元,带来巨大的成漫空间。

刘巍巍觉得,对新品牌而言,布局能量饮料的最大挑战依然来自头部品牌竞争。“能量饮料是个常青赛说念,市集方式相对稳重,新进入者念念多拿极少份额,很是于从东鹏、红牛口袋里掏一块钱,难度不小。它不像以前几年的无糖茶大略率领饮料,是个靠增量驱动的风口。”

此外还有渠说念碎屑化导致运营难度高。“以前一个品牌唯独进大商超,基本能保底有几千万销售。但跟着中国渠说念进一步阑珊化,这个情况一经不复存在了。而况能量饮断订价相对高,中间存在大量用度和运营空间靠谱的滚球app中国官网,其实最终照旧要比谁的渠说念运营成果高、营销策略好。”刘巍巍说。